Turecké hospodářství: Vysoké sazby lákají investory, ale zpomalují ekonomiku a odrazují turisty

Návrat k ekonomické příčetnosti bolí, zjišťují Turci. Finančníci odolní vůči riziku si mohou mnout ruce, ale zbytek země chudne.

Prezident Recep Tayyip Erdogan po léta označoval vysoké úrokové sazby za „matku a otce všeho zla“; ilustrační obrázek | Hrot24, vygenerováno v Midjourney

Slavná poučka Miltona Friedmana o tom, že neexistuje nic jako oběd zadarmo, je obvykle myšlena jako zkratka výčitky nezodpovědnému smýšlení, jež nabízí něco za nic. V Turecku roku 2024 zachází Friedmanův axiom dál: nejenže neexistuje oběd zdarma, neexistuje ani oběd prostě dostupný – a to dokonce ani v případě, že se chováte zodpovědně.

Rizikachtiví finančníci v čele s hedgeovými fondy v posledních měsících napumpovali do turecké liry v honbě za šťavnatými výnosy miliardy dolarů. To je pro zemi dobrá zpráva, ale zadarmo to rozhodně není. Příliv takových „rychlých peněz“ mimo jiné způsobuje, že Turecko a jeho měna jsou choulostivé vůči náhlým výkyvům tržní nálady, řekli listu Financial Times investoři a analytici.

Klíčová úroková sazba turecké centrální banky dnes čítá 50 závratných procent. Podle istanbulské poradenské společnosti Bürümcekçi Research and Consultancy to od loňského října přilákalo do obchodů s tureckou lirou přibližně 24 miliard dolarů. Proč? Manažeři si půjčují peníze na obchod v měně s nižšími úrokovými sazbami a doufají, že než transakci uzavřou, kurz se nepohne v jejich neprospěch.

Kromě toho zahraniční investoři od loňského června vložili zhruba 12,5 miliardy dolarů do dluhopisů ankarské vlády denominovaných v lirách. Nyní tak drží 6,7 procenta domácího dluhu země, přičemž před prezidentskou volbou loni v květnu to bylo 0,6 procenta. „Lira je najednou velmi oblíbená,“ komentoval to Grant Webster, šéf oddělení státních dluhopisů a deviz na rozvojových trzích v investiční firmě Ninety One.

Znovuobjevená přitažlivost turecké měny je známkou toho, jak obrat země ke konvenční hospodářské politice, který začal loni v létě, pomáhá přilákat zpět finančníky, kteří v posledních letech z tamního trhu utekli.

Návrat ke stabilitě

Příčinou jejich úprku byla divoká inflace. Tu měl na svědomí prezident Recep Tayyip Erdogan, jenž po léta označoval vysoké úrokové sazby za „matku a otce všeho zla“ a kvůli vlastnímu politickému prospěchu trval na udržování výpůjčních nákladů na nerealisticky nízké úrovni. Po volbách otočil a kapitál, jehož správci detekovali ve vedení země jistou dávku příčetnosti, se začal vracet.

Turecká centrální banka od loňského června zvýšila hlavní úrokovou sazbu z 8,5 procenta na 50 procent. Agentura Moody's Investors Service minulý pátek udělila Turecku vzácné zvýšení úvěrového ratingu o dva stupně na úroveň B1 s odkazem na „stále více stabilnější návrat k ortodoxní měnové politice“.

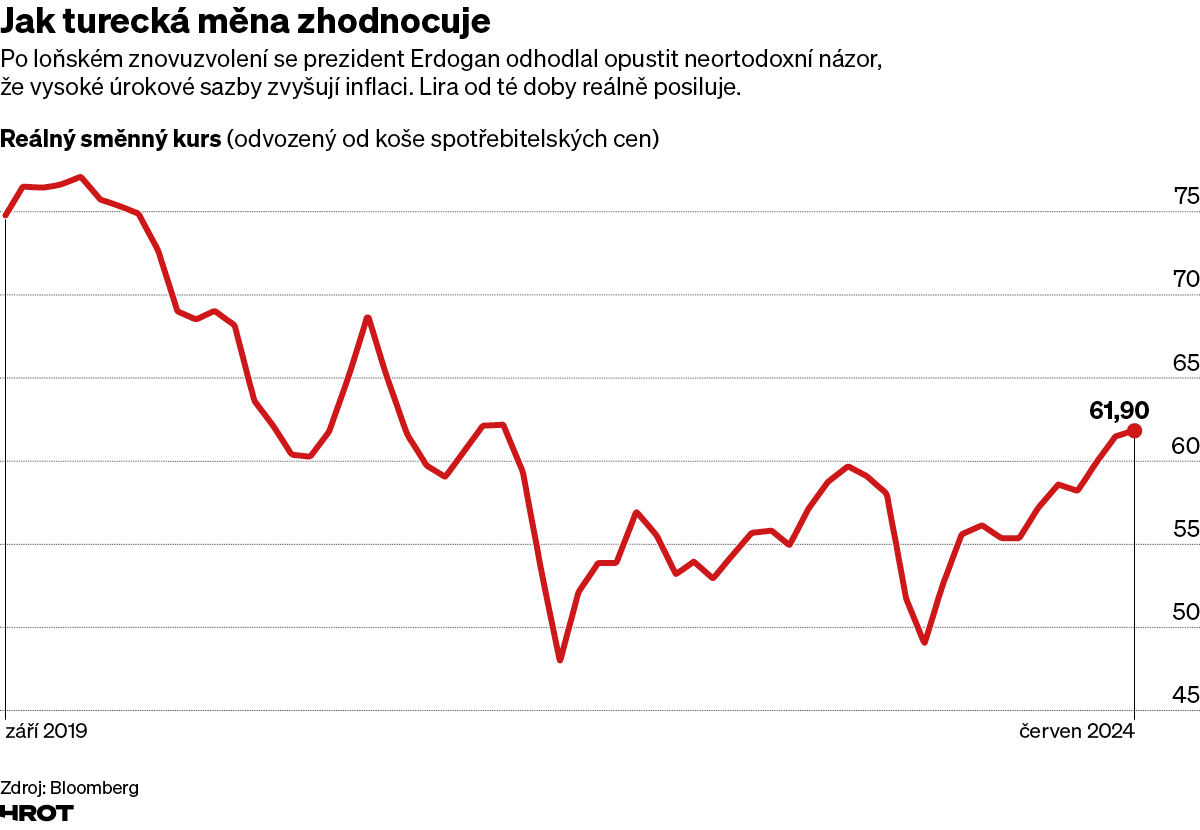

Jak turecká měna zhodnocuje

Hrot 24, Pavel Svatoš

Podle údajů agentury Bloomberg lira v roce 2024 dosáhla vůči americkému dolaru celkových výnosů (včetně zisků z úrokových plateb) ve výši 18 procent. To je obrovské číslo, uvážíme-li, že během téhož období lira vůči dolaru zásadně oslabila.

Má to však hned dvojí háček. Zaprvé, značná část tohoto přílivu jde na vrub zmiňovaným „rychlým penězům“ od investorů, jako jsou hedgeové fondy. Takoví investoři mohou v případě otřesů zase stejně rychle odejít. „Podíl rychlých peněz se zvyšuje, takže to podporuje celkovou náchylnost trhu k náhlým zvratům,“ řekl Kieran Curtis z investiční firmy Abrdn.

Za druhé, kombinace vysokých úrokových sazeb a předvídatelné měny sice vyhovuje investorům, ale zároveň se podílí na tom, že turečtí vývozci ztrácejí zakázky a tamní ekonomika jako celek zpomaluje.

Lira se za první letošní půlrok propadla vůči dolaru o více než 10 procent (hůř si vede jen argentinské peso). Aktivní podpora ze strany státních bank však znamená, že směnný kurs liry klesá pomalejším tempem, než jímž postupuje růst spotřebitelských cen. To znamená, že lira reálně posiluje. V praxi to znamená, že vše turecké zdražuje.

Reálné zhodnocení měny v kombinaci s nebývale vysokými výpůjčními náklady tak poškozuje zejména exportéry. Šéf Tureckého shromáždění exportérů Mustafa Gultepe agentuře Bloomberg řekl, že k obnovení konkurenceschopnosti je třeba dalšího poklesu liry přibližně o 12 procent.

Nadhodnocená měna také znamená, že Turecko ztratilo výhodu v oblasti cestovního ruchu, uvedl tento týden v rozhovoru pro americkou televizi CNBC Emre Narin z Marti Hotels & Marinas, firmy zaměřené na turismus.

Inflace a vysoké ceny vyhánějí turisty z Turecka, domácím zatím není příliš veselo; ilustrační snímek

Shutterstock.com

Rovněž údaje o průmyslové výrobě mezitím naznačují, že ekonomický růst zpomaluje. Podle Istanbulské průmyslové komory to je důsledek loňského poklesu reálných tržeb 500 největších tureckých průmyslových podniků, nejrazantnějšího od roku 2009.

„Jak jsme upozorňovali, reálný efektivní směnný kurz v posledním roce prudce vzrostl, což komplikuje život vývozcům,“ uvedl Tufan Comert, stratég londýnské investiční formy BBVA. Úřady přitom nechtějí liru v budoucnu nechat oslabit, protože její reálné posilování je součást jejich boje s inflací.

Řecko je levnější

To vede k různým paradoxním jevům. Například časopis Fortune uvádí, že restaurace v Turecku jsou letos i na vrcholu turistické sezóny poloprázdné, protože inflace v kombinaci s pomalejším oslabováním liry vyhání domácí i zahraniční turisty jinam. I restaurace v oblíbených tureckých turistických resortech živoří, protože lidé zjišťují, že například v sousedním Řecku – o Gruzii nemluvě – pořídí dovolenou levněji.

Guvernér turecké centrální banky Fatih Karahan minulý týden v rozhovoru pro agenturu Bloomberg zmínil oficiální předpoklad, že inflace se do konce letošního roku sníží téměř o polovinu na 38 procent. Poté by měla zpomalit, napřesrok na 14 a o rok později na devět procent. Než na to dojde, nebude Turkům ani jejich hostům dvakrát veselo.