Komentář: Ztrátu ČNB zaplatíme my všichni, radujme se

Je to paradox, ale je to tak: čím lépe v Česku bude a čím pevnější bude koruna, tím větší ztrátu bude hora devizových rezerv ČNB působit. Pokud se něco nezmění, píše analytik Miroslav Zámečník.

Na vymýcení ztráty ČNB se bude moci podílet každý, kdo si půjčuje a ukládá u jakékoli regulované instituce, píše v komentáři Mirek Zámečník | koláž Hrot24 / Shutterstock / Berenika Slánská

Dávní předchůdci dnešních centrálních bank byli těsně propojeni s veřejnými rozpočty. A platí to vlastně dodnes. Kupříkladu Švýcarská národní banka (SNB/BNS), jejímiž kroky se inspiruje i naše ČNB, v případě dosažení zisku a naplnění rezervního fondu odvádí přebytek ze dvou třetin kantonům své země a ze třetiny do federálního švýcarského rozpočtu.

Kdo si ještě vzpomenete na světovou finanční krizi a pak na začátek pandemie, víte, jak v té době centrální banky od Spojených státu po Japonsko pumpovaly do národního hospodářství likviditu, aby zabránily deflaci. Je jedno, zda se tak stalo vlivem obrovských nákupů cenných papírů v domácí měně nebo nákupem zahraničních aktiv v cizí měně.

Je opět lhostejno, zda důvodem byla snaha zabránit neúnosnému zpevňování kurzu švýcarského franku jako „bezpečné měny“ vyhledávané investory z celého světa, k čemuž přistoupila Švýcarská národní banka, nebo o nákup eur v úmyslně „sraženém“ kurzu koruny 27:1, k čemuž přistoupila ČNB. Obojí mělo zabránit deflaci a recesi.

Podstatné je, že jak ve Švýcarsku, tak v Česku obrovským způsobem narostly devizové rezervy. V našem případě je mrzutá jedna věc: rezervy má ČNB uloženy převážně do zahraničních vládních dluhopisů v měnách, vůči nimž by česká koruna, pokud se naší ekonomice bude dařit, měla spíše zpevňovat.

A co znamená dařit? Zjednodušeně: produktivita poroste u nás rychleji než u nich. Je to paradox, ale je to tak: čím lépe v Česku bude a čím pevnější bude koruna, tím větší ztrátu bude hora devizových rezerv ČNB působit. Pokud se něco nezmění.

Co se může změnit?

Můžete změnit to, v čem máte devizové rezervy uloženy, a přejít od dluhopisů k akciím, které v delším časovém horizontu vykazují lepší výnosnost. To už dělají nejen v ČNB, třetina rezerv má být v dohledné době v akciích a postupně se zvedá podíl těch amerických s lepší historickou výkonností oproti evropským indexům. Velmi tomu hoví sám guvernér Aleš Michl a tuhle jeho snahu o lepší zhodnocení rezerv lze kvitovat s povděkem.

Totéž dělají i další centrální banky, které mají podstatně vyšší devizové rezervy, než je pro udržení stability kurzu zapotřebí, včetně již zmíněného Švýcarska. Můžete v rámci „vyvažování“ nakupovat také zlato, to je dnes u centrálních bankéřů silný trend i v zemích, které cenný kov před čtvrtstoletím vyprodávaly. ČNB byla mezi nimi. Zlato dnes naše centrální banka nakupuje jako divá, jeho hodnota k 10. říjnu 2024 představovala ekvivalent 91 miliard korun.

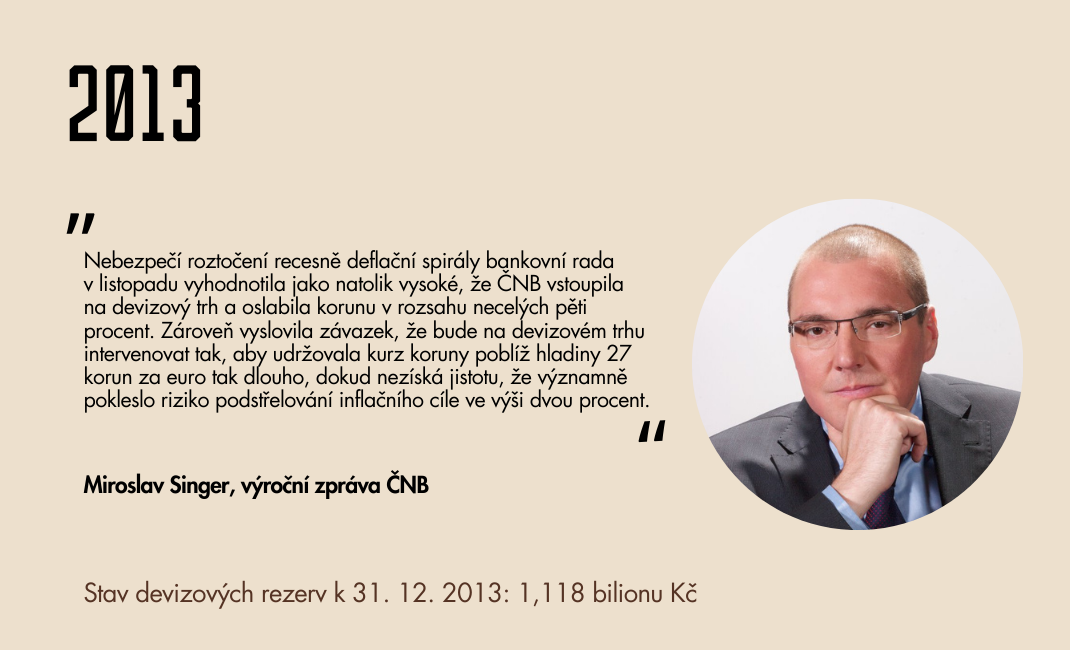

Ve výroční zprávě ČNB takto hovořil její tehdejší guvernér Miroslav Singer

koláž Hrot 24 / ČNB / Berenika Slánská

V Česku, ale i ve všech dalších zemích, kde se likvidita nejdřív pumpovala horem dolem, se totiž dílo podařilo až příliš. A v rámci boje proti inflaci bylo zapotřebí opět obrátit kurz, zvýšit úrokové sazby, případně naakumulované rezervy zase postupně rozprodávat, což může velmi posloužit ke snížení inflačních tlaků přes nižší dovozní ceny. Obojí udělala jak ČNB, tak švýcarská SNB/BNS.

V Česku však manévrovací prostor omezuje fakt, že nadměrné zpevnění koruny by postihlo konkurenceschopnost vývozců. Ti jsou většinou obyčejní „price takers“ – a nemohou si určovat cenu, na rozdíl od těch švýcarských, kteří často exportují zboží s vyšší přidanou hodnotou. To je méně citlivé na cenu a zaměnitelnost za levnější konkurenci, takže zpevnění franku lépe snášejí. Což je zase jiné, byť důležité téma.

Z pohledu dopadu na hospodaření centrální banky boj proti inflaci pomocí zvyšování měnově-politických sazeb zvyšuje úrokové náklady na úložky komerčních bank u centrální banky. A čím vyšší negativní rozdíl mezi výnosy z držení devizových rezerv a úrokovými náklady na úložky bank u ČNB, tím větší náklady měnové politiky.

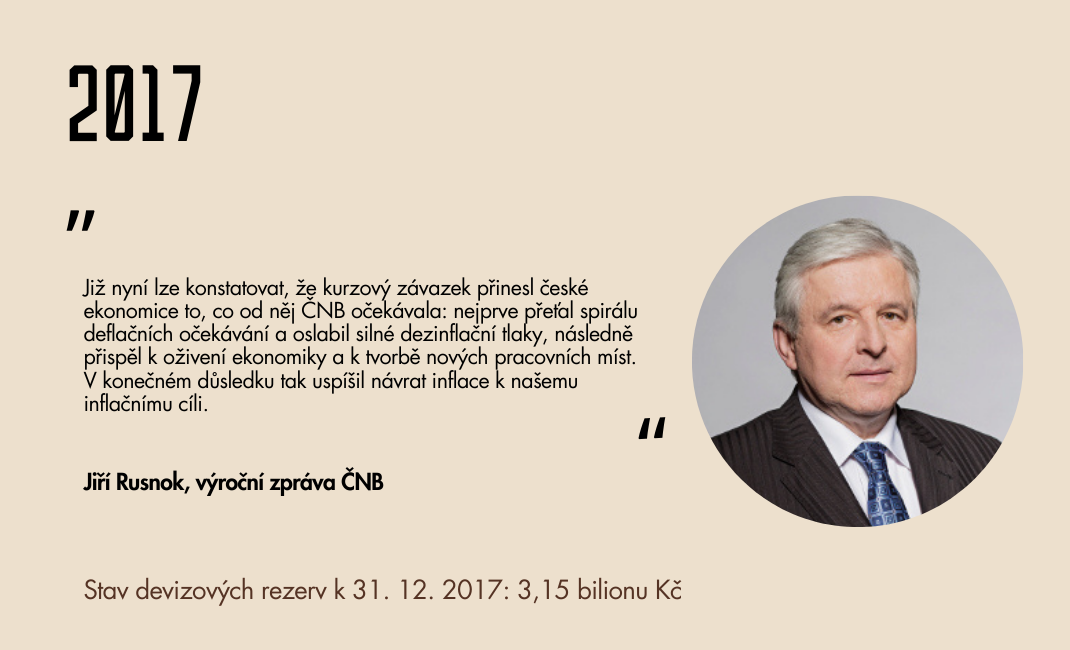

Takto se k intervencím centrální banky o několik let později vyjádřil Jiří Rusnok, jenž ji tou dobou vedl

koláž Hrot 24 / ČNB / Berenika Slánská

Takže není divu, že se hledají cesty, jak je snížit, zejména v případě, že se výsledovka centrální banky dostane do záporu. Pozor, centrální bance nehrozí ani v případě mnohaletých kumulovaných ztrát pád do insolvence. Pokud centrální banka požívá důvěry všech účastníků trhu, může dobře plnit svůj mandát i s negativním kapitálem, zvlášť když se k němu dopracovala z pochopitelných, byť dnes různě interpretovaných důvodů (viz citace v grafikách okolo).

Trocha čísel, ale velkých

ČNB loni vykázala zisk 55,1 miliardy korun, ale má neuhrazenou ztrátu z minulých období přes 430 miliard, základní kapitál směšných 1,4 miliardy korun, zatímco portfolio zahraničních cenných papírů na straně aktiv představuje podle poslední dekádní bilance k 10. říjnu v přepočtu dva biliony a 644 miliard korun. I kdyby vynášely hezkých pár procent ročně, máte proti tomu také závazky.

Mimo jiné vůči tuzemským bankám, kterým za velkou část z nich v objemu musíte naopak úroky platit – a ty dosahovaly k témuž datu 2,9 bilionu korun. Snížení kumulované ztráty tak bude i při nejlepším počasí a dosti agresivní strategii během na extrémně dlouhou trať, jehož výsledek navíc nelze garantovat, pouze přibližně v různých scénářích odhadovat.

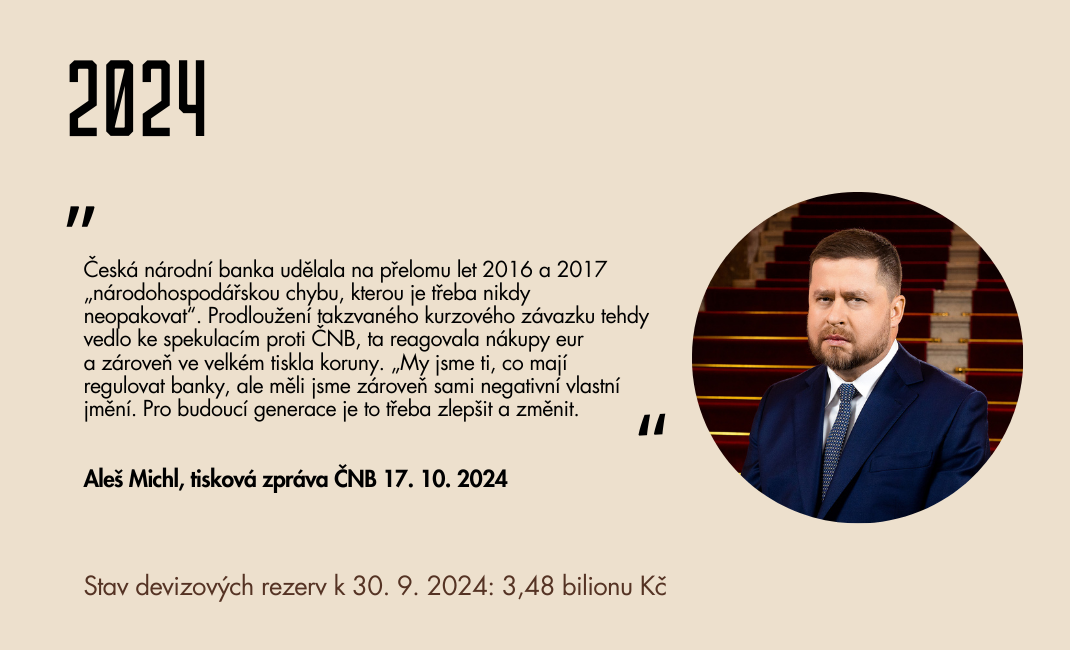

Tak pravil Aleš Michl, současný guvernér ČNB

koláž Hrot 24 / ČNB / Berenika Slánská

Pokud profesor ekonomie Tomáš Havránek naznačuje, že aktivní správou devizového portfolia si přes odvod zisku ČNB do státního rozpočtu vyděláme na výstavbu dálnic nebo vysokorychlostních tratí, lze za tím vidět ze všeho nejspíš doutnající politickou ambici. Při správě akciového portfolia totiž centrální banka vystupuje jako pasivní investor, kopíruje indexy, nikoli aktivně loví skutečné či domnělé vítěze. A je to tak správně.

To ovšem také znamená, že ani při jednom bilionu korun v akciích a třicetiprocentním podílu amerických indexů v portfoliu „nezamáznete“ ztrátu nijak rychle. Ostatně sama ČNB to vidí tak na 15 let. Tou dobou už by měla být dálniční síť dávno postavená, odvod z hypotetického zisku by tak pomohl leda při obsluze naakumulovaného „dálničního“ dluhu. I to by byl úspěch.

S vlasteneckou písní

A pak tady je ta věc, která vyvolala v posledních dnech pozornost, a sice navýšení neúročné povinné minimální rezervy (PMR), kterou banky musejí u ČNB držet. Kdysi bývaly PMR používány jako pojistka minimální likvidity bankovního systému, případně jako nástroj měnové politiky, ale to už je kromě rozvojových zemí dávno passé.

Minulostí je také jejich úročení, k čemuž se poté, co jej zrušila loni v létě ECB, připojila na podzim i ČNB. Navíc, objem požadovaných minimálních rezerv ČNB svým nedávným rozhodnutím bankovní rady zvedla ze 2,5 na čtyři procenta. Švýcaři udělali totéž od 1. července letošního roku – a zvedli i základ, ze kterého ji vypočítávají.

Primárním motivem je deklarovaný záměr guvernéra ČNB Michla – a zřejmě i většiny dalších členů bankovní rady – kumulovanou ztrátu centrální banky postupně snížit. Ostatně pokud mě paměť neklame, ještě jako poradce tehdejšího ministra financí Andreje Babiše viděl Michl v účetním zisku ČNB zdroj příjmů státního rozpočtu.

A nebránil mu v tom fakt, že již tehdy měla centrální banka velkou kumulovanou ztrátu. Teprve po jejím zapravení by přicházel do úvahy odvod zisku ČNB do státního rozpočtu, dosud nikdy nerealizovaný, stejně tak jako státní rozpočet nijak neparticipoval na úhradě ztráty. Což je dobře.

Není-li vztahu k rozpočtu, ale ani k měnové politice, pak tedy jde čistě o způsob, jak regulované subjekty, komerční banky, spořitelny a úvěrová družstva přimět, aby se na úhradě ztráty ČNB podílely tímto povinným příspěvkem do hospodaření centrální banky. A jelikož tím budou zatíženy všechny instituce, je dosti pravděpodobné, že se bez rizika ztráty tržního podílu pokusí ty náklady sdílet se svými klienty.

To aby je nemusely nést samy, plně na vrub svého zisku. Tím dostane příležitost naplnit záměr na vymýcení ztráty ČNB svým nepatrným dílkem každý, kdo si půjčuje a ukládá u jakékoli regulované instituce. Měli byste v hrudi pocítit něco hezkého, vlasteneckého.