Komentář: Euro ztrácí váhu. Hrozí, že jej předežene čínská měna

Podle nejnovějších dat systému SWIFT se podíl eura na mezinárodních transakcích propadl na historické minimum. Navíc poměrně výrazně roste podíl čínské měny, která tak může v dohledné době euro sesadit z pozice efektivně druhé nejpoužívanější mezinárodní měny.

ilustrační foto | Shutterstock.com

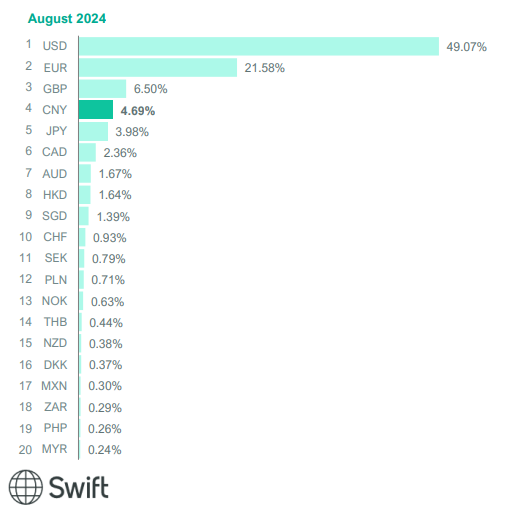

Je to zlá zpráva pro euro. Jeho podíl v mezinárodních platebních transakcích klesl letos v srpnu, tedy podle nejnovějších dostupných dat, na historické minimum, a to 21,58 procenta (viz graf SWIFT níže; zde). Data globálního finančního systému SWIFT dále ukazují, že o podíl na mezinárodních transakcích připravuje euro hlavně čínská měna, renminbi, která svůj vlastní podíl znatelně zvyšuje, na srpnovou úroveň 4,69 procenta. Už překonává podíl japonského jenu. Podíl obou asijských měn je však stále o řád níže než podíl eura nebo dolaru, zůstává dokonce stále nižší i než podíl britské libry. Role amerického dolaru se přitom zdá být neotřesitelná, dosahuje bezmála 50 procent.

Bližší pohled na data ale odhalí stinnější realitu, již západní měny ve skutečnosti čelí.

Nejprve totiž nutno říci, že ani dolar samotný není zcela imunní vůči aktuálnímu geopolitickému dění a vývoji světové ekonomiky. Vždyť minulý týden se na svůj dějinný rekord, takřka 2760 dolarů za troyskou unci, vyhoupla cena zlata. Jedním z důvodů zdražování žlutého kovu je pomalé, ale přece jenom postupující snižování objemu dolaru v devizových rezervách centrálních bank zemí typu Číny. A také pomalé, ale přece jenom postupující odpojování od globálního dolarového platebního ekosystému, za něž se vehementně berou zejména Spojenými státy těžce sankcionované země v čele s Ruskem a Íránem, jak nejnověji, tento týden demonstroval summit zemí BRICS v Kazani.

Přesto si však dolar nevede zdaleka tak špatně jako euro. Role eura v mezinárodním platebním styku je totiž ještě vydatně nadhodnocena, jak dokumentuje letošní analýza amerického think-tanku Atlantic Council. Protože se jím platí v měnové unii jménem eurozóna a do statistiky SWIFT se započítávají veškeré přeshraniční transakce, ať už v měnové unii či mimo ni. Podíl čínské měny je zase podhodnocený, neboť se započítávají transakce ve SWIFT, tedy původně západním finančním systému, sídlícím v Belgii, od něhož se ovšem tedy země typu Číny či Ruska odpojují – i kvůli západním sankcím souvisejícím s válkou na Ukrajině. O tom, že se odpojují, svědčí kromě jiného právě zmíněný růst ceny zlata na dějinný nominální rekord.

Podle letošní analýzy Evropské centrální banky pouze 43 procent transakcí s eurem je takového typu, kdy se jedna ze stran transakce nachází mimo eurozónu. Zbylých 57 přeshraničních transakcí jsou pak ty odehrávající se v rámci eurozóny. Podíl eura na světových transakcích tak letos v srpnu byl efektivně pouze 9,3procentní (43 procent z 21,58 procenta odpovídá zhruba 9,3 procenta). Podíl eura tedy poklesl na historické minimum, které se už vlastně tolik neliší od podílu například čínské měny; řádově je srovnatelný.

Vždyť srpnový efektivně 9,3procentní podíl eura je už ani ne dvojnásobkem 4,7procentního podílu čínské měny.

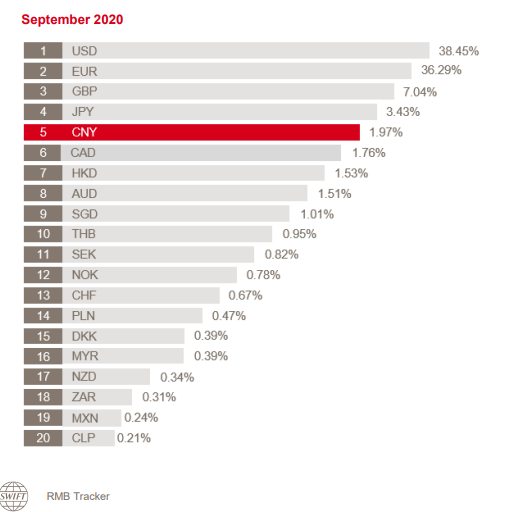

Pro srovnání, přes čtyřmi lety, v září 2020, byl podíl čínské měny 1,97 procenta, zatímco podíl eura 36,29 procenta (viz graf SWIFT níže; zde). Efektivně tak podíl eura činil 15,6 procenta, pokud tedy počítáme pouze transakce s ním překračující hranice eurozóny. Euro tedy před čtyřmi lety mělo zhruba osminásobně vyšší podíl než čínská měna. Dnes už to tedy není ani dvojnásobek. Čínská měna tudíž docela rychle euro dohání a má našlápnuto jej brzy předehnat, zejména pokud jednání typu těch, která tento probíhala na summitu BRICS, padnou na úrodnou půdu.

A to je třeba ještě zopakovat, že podíl čínské měny je podhodnocený. Totiž tím, jak Čína snižuje své využívání dolaru, jak o tom svědčí i vzestup ceny zlata, snižuje i své využívání systému SWIFT, jenž se o dolar opírá. Takže rostoucí počet čínských přeshraničních transakcí není ve statistice SWIFT zachycen.

Jště v roce 2010 dolar figuroval v 83 procentech čínských přeshraničních transakcí. Nyní je to už zhruba jen 43 procent. Čínská měna v tomto ohledu historicky poprvé předčila dolar loni v březnu, kdy tedy vůbec poprvé vykazovala vyšší podíl na čínských přeshraničních transakcích než americká měna.

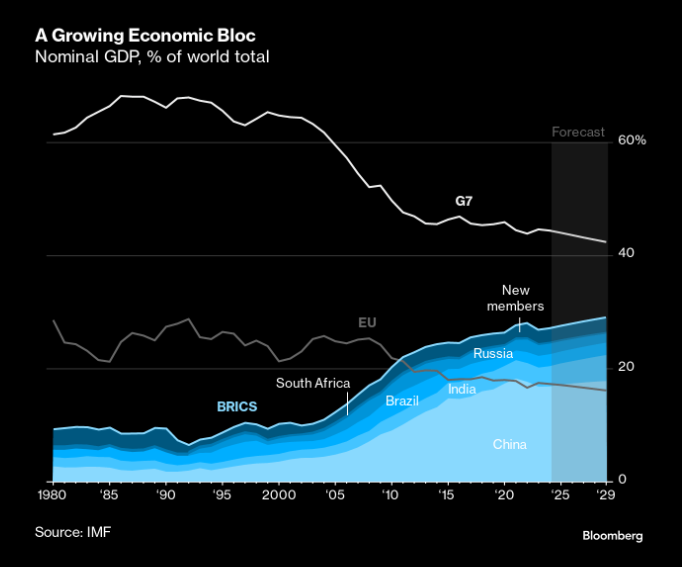

Čínské odpojování od dolarového finančního systému tudíž probíhá již delší dobu. Odehrávalo se již roky před ruskou invazí na Ukrajinu a zmrazením ruských devizových rezerv. To, že nyní Rusko nebo Írán tlačí v rámci skupiny BRICS, na rychlejší odpojování od dolaru, těžko Čínu přesvědčí, aby v odpojování sama zrychlila, pokud to pro ni nebude výhodné. Peking si pojede svým tempem. A tímto tempem pojede i celý BRICS, protože BRICS, to je – z hlediska ekonomické síly – především právě Čína, prakticky ze dvou třetin (viz graf Bloombergu níže). Ostatně na zmíněném summitu BRICS Čína zastávala spíše zdrženlivější postoj k odpojování od dolarového systému, resp. ke zrychlení tempa tohoto odpojování.

Ještě poměrně nedávno Čína využívala systém SWIFT k zajištění zhruba 80 procent svých mezinárodních plateb v renminbi, plyne ze studie francouzské centrální banky z roku 2022. Tento podíl však postupně klesá a klesat bude ruku v ruce, jak Čína bude intenzivněji využívat „svůj vlastní SWIFT“, tedy CIPS (China Crossborder Interbank Payment System). Mezinárodní měnový fond uvádí, že podíl renminbi na finančních platbách v rámci globálního obchodu od roku 2022 narostl na osm procent, což signalizuje, že už nyní se podíl čínské měny na mezinárodních transakcích vlastně srovnává s efektivním podílem eura. Ostatně není to tak překvapivé, když uvážíme, co zachycuje graf Bloombergu, tedy že podíl Číny na světovém hrubém domácím produktu se po roce 2020 již srovnal s podílem EU a do roku 2029 by jej měl převýšit. Pro příští desetiletí tak zůstává neotřesitelná jedině role dolaru samotného.