Dobré předsevzetí do nového roku: opatrně s půjčkami

Bývá zvykem si do nového roku dávat nějaká předsevzetí a jedním z těch, kterých se má smysl držet, je „nebrat dluh na financování spotřeby“.

Popravdě řečeno, spotřebitelské úvěry od bank nejsou v Česku nijak zvlášť rozšířené, v listopadu dosahovaly nějakých 264 miliard a v podstatě stagnují. Naopak úvěry na bydlení vytrvale rostou a překročily hranici 1,424 bilionu korun.

Kdo může, tuhle zásadu u nás dodržuje, koneckonců úvěry na spotřebu jsou drahé – v listopadu loňského roku podle bankovní statistiky ČNB vyšla roční procentní sazba nákladů (RPSN) u nových bankovních spotřebitelských půjček v korunách na 8,21 procenta ročně. Vůbec nejdražší jsou nesplacené zůstatky u kreditních karet při překročení bezúročného období, které dosahovaly téměř 24 procent.

Pozn.: Podle hodnoty USD v roce 2019

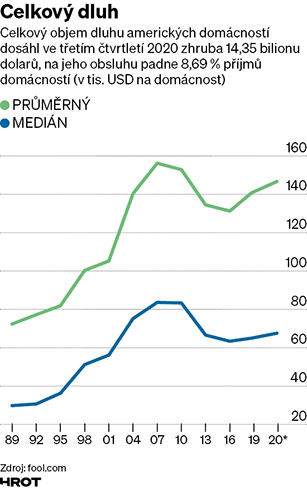

Je dobré podívat se pro srovnání na země, které jsou na financování „spotřeby na dluh“ založeny násobně více než Česko. Ve Spojených státech je celkový objem spotřebitelských půjček v poměru k HDP podstatně vyšší než v Česku, podle statistik zdejší centrální banky (Fed) dosahoval v říjnu loňského roku 4,164 bilionu dolarů. Jaké jsou průměrné úrokové sazby? U osobních nezajištěných spotřebitelských půjček 9,34 procenta, u půjček na pořízení automobilu (jištěných samotným vozidlem) 4,98 procenta při pětileté splatnosti a celkovém objemu 1,219 bilionu dolarů. Samostatnou kapitolou jsou zůstatky na kreditních kartách – 807 miliard s úročením 16,43 procenta ročně a za poslední rok se číslo hodně snížilo.

Jedna zajímavost: Průměrná sazba americké hypotéky s třicetiletou fixací je na nejnižší úrovni za posledních 30 let – 2,78 procenta. V Česku nejsou takhle dlouhé fixace obvyklé, navíc podle posledních údajů ČNB je sazba vyšší a u deseti- a víceleté fixace dosahuje 3,48 procenta.